让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

“玻尿酸帝国”华熙生物的痛:应收账款高企,中枢业务萎缩

开端:翠鸟本钱

文|翠鸟本钱

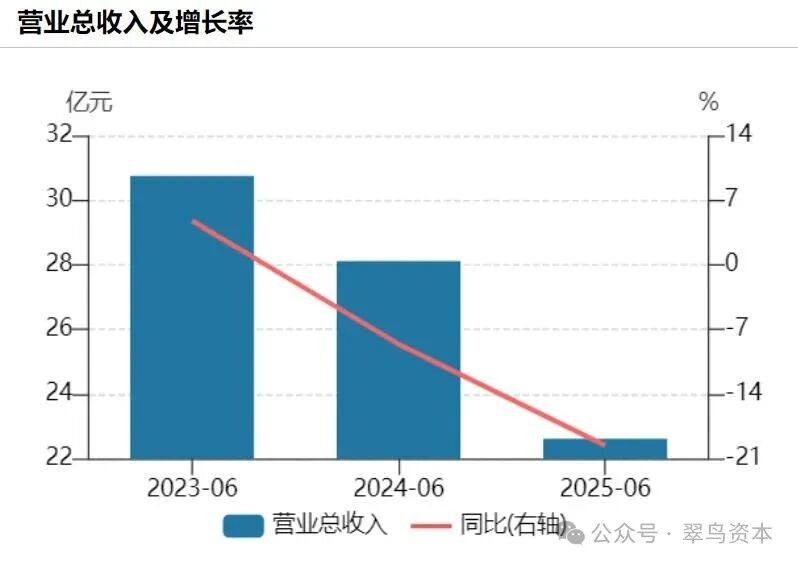

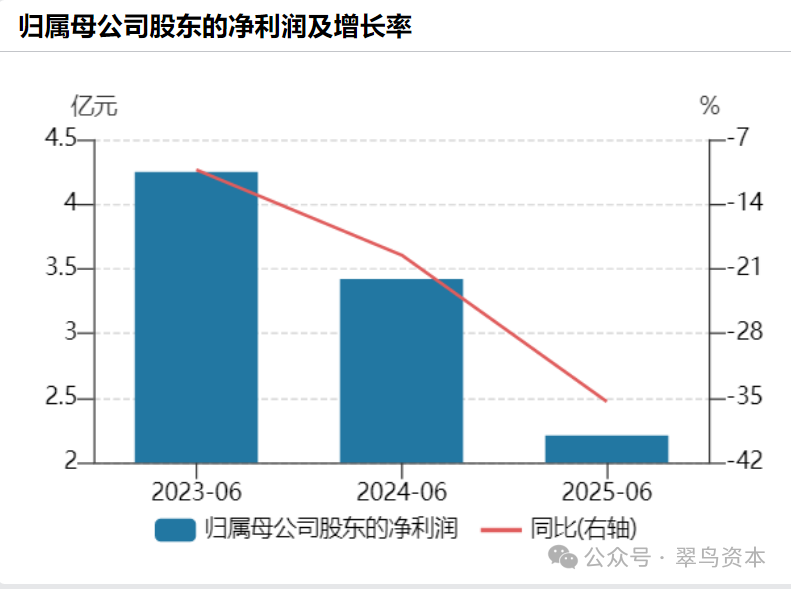

8月27日,华熙生物(600363.SH)暴露的2025年半年报成为其上市以来“最差中报”:达成买卖收入22.61亿元,较上年同期的28.11亿元同比下落19.57%;包摄于上市公司股东的净利润2.21亿元,同比下滑35.38%;扣除非野蛮性损益后的净利润1.73亿元,同比降幅更高达45%。

回溯历史数据,华熙生物的功绩劣势早有征兆,2023岁首度出现“营收利润双降”,2024年劣势进一步加重,营收降至53.71亿元,同比降幅扩大至11.61%,净利润仅剩1.74亿元,同比下滑70.59%,盈利才略近乎“腰斩”。

一经凭借全产业链布局与爆款居品缔造市值千亿传闻、被称为“玻尿酸女王”的华熙生物,在创举东谈主赵燕2025年3月重回业务一线推动改造后,仍未能扭改行绩劣势,昔日的“玻尿酸帝国”正面对着一场前所未有的挑战。

中枢业务下滑

转型阵痛加重

皮肤科学立异更正业务(原“功能性护肤品”业务)曾是华熙生物的“增长引擎”,2022年该业求达成营收46.07亿元,占主买卖务收入的72.45%,润百颜、夸迪等品牌凭借玻尿酸次抛精华居品风靡市集。

但从2024年起,该业务堕入“断崖式”下滑,过去营收同比下落31.62%,2025年上半年降幅进一步扩大至33.97%,仅达成收入9.12亿元,占主买卖务收入的比重降至40.36%,较巅峰时刻近乎腰斩。

WIND

WIND

业务下滑的径直原因,是公司营销策略的“急转弯”。

为扭转“重营销、轻研发”的模式,华熙生物住手了基于价钱促销的流量投放,转而聚焦小红书、微信等平台的“内容种草”,试图构建“内容种草-品牌设立-销售更正”的营销闭环。

尽管公司在财报中说起“再行梳理品牌的功效本事基础,以期得到更高的投放获客模子”,但从短期功绩来看,这一计策调养尚未透露收效,反而因传统流量投放的放松导致营收大幅下滑。

原料业务当作华熙生物的“基本盘”,2025年上半年达成收入6.26亿元,同比微降0.58%,看似庄重实则暗隐退忧。

从收入结构来看,业务增长高度依赖国外市集,国外市集原料销售3.31亿元,占原料业务收入的52.93%,欧洲、东南亚、韩国等地销售额增长近10%,日土产货区增长超20%,而国内市集因竞争加重已出现增长乏力的迹象,后续若国外市集需求波动,将径直影响原料业务的厚实性。

医疗终局业务相似未能扛起“增长大旗”,2025年上半年达成收入6.73亿元,同比下落9.44%。其中,皮肤类医疗居品达成收入4.67亿元,同比微降1.8%,尽管三类医疗器械销售支数同比增长20%,但行业竞争加重下的价钱战径直挤压了利润空间,公司坦言“市集扩容速率放缓”是业务下滑的主要原因。

此外,八省二区、安徽省、广东定约、福建省带量采购的落地扩充,以及诠释期内新增的京津冀赣连合带量采购、重庆常用药接续、甘肃省第六批药品带量采购,进一步加重了医疗终局居品的价钱压力,利润空间抓续收窄。

应收账款危急

现款流恶化埋雷

在功绩下滑的同期,华熙生物的应收账款问题愈发严重,成为制约公司发展的一大隐患。

结尾2025年6月末,公司应收账款余额达5.58亿元,较期初加多5319.92万元,同比增长10.57%。从财务数据来看,应收账款占同期包摄于上市公司股东净利润2.21亿元的比例高达252.49%,若以扣非后净利润1.74亿元盘算,这一比例更是攀升至320.13%,远超行业合理水平。

从应收账款盘活效力来看,2025年上半年应收账款盘活天数升至101天,较上年同期的73天大幅加多,盘活效力权贵下落,反应出公司应收账款回收速率放缓,资金回笼压力加重。

尽管2025年第二季度,公司因计提应收账款坏账准备过甚他应收款坏账准备阐发信用减值耗损599.86万元,结尾6月末,应收账款坏账准备余额已达1.243亿元,其他应收款坏账准备余额1398.73万元,但面对下搭客户资金压力传导、付款周期延迟的行业近况,应收账款的潜在风险仍未充分开释。

除应收账款问题外,华熙生物的存货惩处也面对挑战,存货积压问题特出,钞票质地抓续恶化。

结尾2025年6月30日,公司存货账面价值为11.68亿元,占净钞票的比例达16.6%,尽管较上年期末的12.48亿元同比下落6.37%,但存货盘活天数仍处于高位,2025年第二季度存货盘活天数为321天,虽较第一季度的391天环比有所下落,但与上年同期比拟仍存在较大差距,存货变现才略有待耕作。

从存货减值情况来看,诠释期内公司计提存货跌价准备8047.73万元,较上年同期的7670.39万元有所加多,其中第二季度计提存货跌价耗损4237万元。

应收账款高企与存货积压的双重压力,径直导致华熙生物的现款流气象恶化,决策造血才略权贵衰减。2025年上半年,公司决策行径产生的现款流量净额为2.18亿元,同比下落17.49%,在营收范围下落的布景下,应收账款回收不畅导致资金无法实时回笼,决策行径现款流未能与营收范围达成同步增长。

惩处层涟漪

本事护城河受冲击

功绩劣势的背后,是华熙生物里面惩处问题的连合爆发。

2025年以来,公司惩处层履历了前所未有的“大换血”,据半年报暴露,自岁首起,原首席科学家郭学平,业务副总裁樊媛、邹松岩先后离任;原副总司理徐桂欣、栾依峥被调养为业务副总裁,不再属于高管序列;同期,财务总监汪卉获任董事、副总司理,财务出生的陈玉鑫、于静升任董事,厚爱供应链业务的相茂功获任副总司理。

半年内董监高累计11东谈主离任,新惩处层以财务、供应链布景为主,虽突显“加强风险管控”的意图,但也激勉市集对“业务拓展才略不及”的担忧——尤其是樊媛的离任,当作推动功能性护肤业务发展的中枢东谈主物,其离开对本就疲软的皮肤科学业务无疑是“雪上加霜”。

与此同期,创举东谈主赵燕重回业务一线后,推动反腐、降费、研发聚焦等改造,条件贪腐东谈主员3月31日前主动交代问题,不然叮嘱王法部门,径直激勉东谈主员优化。

结尾6月末,公司总职工约3860东谈主,较2024年末减少584东谈主,降幅超13%。尽管“组织架构升级”是为了耕作惩处效力,但也产生了约2900万元惩处用度,短期株连了公司利润,且大范围的东谈主事变动导致里面惩处涟漪,业务鼓舞受阻。

当作一家以本事为中枢竞争力的生物科技企业,华熙生物连年来的研发过问与本事更正效力呈现不匹配的态势。

2025年上半年,公司研发用度2.31亿元,同比增长15.25%,占买卖收入的比例耕作至10.22%,但研发时势数目却较2024年减少88个,研发资源连合于原料与医疗终局业务。从研发效果来看,诠释期内公司共上市6种生物活性物原料新址品,但均未酿成爆款居品,未能有用带动营收增长。

更为严峻的是,跟着合成生物学等新兴本事的快速发展,以及重组胶原卵白等替代品的崛起,华熙生物的本事护城河正受到前统共未的冲击。以锦波生物为代表的竞争敌手,2025年上半年营收同比增长42.43%,其重组胶原卵白居品在医好意思、护肤品鸿沟的市集份额抓续扩大,进一步分流了市集需求。

尽管华熙生物屡次强调“透明质酸在人命科学中的中枢肠位”,并加大对合成生物学本事的过问,但从骨子效果来看,其本事上风已不再显豁,研发效果更正效力低下,难以撑抓业务的抓续增长。

抽象来看,华熙生物刻下边临的困局,是自己决策演叨与行业转型压力共同作用的结尾。尽管创举东谈主赵燕重回一线推动改造,并在财报中称“改造阵痛是为长久发展夯实基础”,但当“阵痛”抓续三年、功绩跌至冰点,投资者对改造收效的疑虑抑制加重。

尼尔森诠释中的警示简略是对华熙生物刻下处境的最佳注脚:“在产业的青少年时刻,市集热门偏离科研干线是良晌插曲,但若企业长久迷失,本事根基将被迫摇”。

关于华熙生物而言,若念念走出困局,不仅需要加速中枢业务转型,找到“降费与增长”的均衡点,更需强化应收账款惩处、重建里面惩处治安与市集信任,在行业变革中再行确立竞争上风。不然,跟着行业转型窗口的冉冉关闭,这家一经的“玻尿酸帝国”,或将澈底失去契机。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP